このコロナ禍の影響で、収入減または失業のため住宅ローンの返済が厳しいという声をよく耳にするようになりました。住宅ローンの返済が滞った状態のままにしておくと、最終的には自宅が競売に出され、強制的に売却することになります。そんな最悪の事態に陥る前にやるべきことがありますので、いくつかここにご紹介します。

【Q1】住宅ローンを滞納しそうな時はどうする?

住宅ローンの条件見直し相談が急増

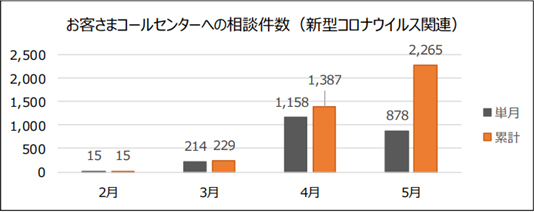

住宅ローンを扱う独立行政法人「住宅金融支援機構」によると、全国のコールセンターに寄せられた新型コロナウイルスによる住宅ローンの相談件数は、令和2年2月から5月までの間に計2,265件です。

住宅ローンの返済方法変更の相談件数の内訳として、2月は15件でしたが、新型コロナウイルスが流行し始めた3月は214件、4月は1,158件と相談件数が明らかに伸びています。

住宅金融支援機構への相談件数の推移(令和2年5月末時点)

返済条件の見直しで改善したケースもあります。

住宅ローンの返済が厳しくなると、その場しのぎで、金利の高いカードローンや消費者金融等からの工面を考える方もいますが、それは大変リスキーな行動だと思います。それより何より取引している金融機関にまず相談すべきでしょう。

このコロナ禍以降、金融庁から条件緩和の命令が下っているため、いまの金融機関なら柔軟に相談にのってくれます。住宅金融支援機構でも、コロナ禍の影響で収入が減った人に対して、以下のような条件の見直しをしてくれます。

- 返済期間を延長(最長15年)して、月々の返済額を減らす。

- 一定期間、返済額を軽減して月々の返済額を減らす。

- ボーナス返済月の変更やボーナス返済の取りやめなどの見直し。

相談しないとリスクがさらに大きくなります。

金融機関に相談しないまま住宅ローンの返済が2~3か月延滞してしまうと罰則として、優遇金利の適用から外れてしまうことがあります。金利が数倍に増えれば、トータルの返済金額が1000万~2000万円増えてしまうこともあります。少しでも滞納の可能性があるなら、まずは取引している金融機関に相談することを強くお勧めします。

【Q2】競売になりそうな時はどうする?

競売物件の価格は、市場価格の6~7割程度

住宅ローンの返済条件を変更できたとしても、コロナ禍の長期化で収入が回復せずに滞納することもあり得ます。金融機関に連絡せずに住宅ローンを何か月も滞納すると、最終的に自宅を差し押さえられて競売になる可能性があります。競売になってしまうと市場価格の6~7割程度の金額でしか売却できないため、競売によってローン残債を完済することはほとんどできません。次の【Q3】でも説明しますが、競売は債務者にとってメリットがないばかりか、デメリットが大きい売却方法です。

競売へ向けた動き・・・

一般論ですが、返済滞納が6か月ほど続くと、債権者(金融機関)は競売へと動くと言われています。もちろん、もっと早いタイミングで動くこともありえます。債務者からローンの一括返済を求められ、金融機関から保証会社へ債権が移動したら、競売へ向けた予告として受け止めてよいでしょう。実際に競売が始まったことを債務者がはっきり知ることになるのは、裁判所から通知書が届いた時です。この段階になると、債務者の意思・事情とは関係なく、競売は粛々と進められます。

任意売却の道を探る

では最悪の状況を回避するためにはどうすればよいでしょうか。住宅ローン返済が滞ったら、まず金融機関に承諾をえて「任意売却」へ持ち込みましょう。任意売却であれば、市場価格とほぼ同等の金額で売却できるので、競売のときよりもローン残債を減らせる可能性が高くなります。売却後も、そのまま自宅に住み続けられる可能性も出てきます。

さて次に、任意売却のメリットとデメリットや、ローン滞納から売却までの流れについて踏まえておきたいところですが、その詳細は次号「コロナ禍の不動産トラブル事情② ─ 任意売却」で解説します。

【Q3】競売はデメリットが大きい? 任意売却は?

債権者にとって非情なシステムです。

競売とは、債権者である金融機関が、債務不履行となった不動産を差し押さえて、強制的に債務改修をはかる手続きのことです。債権者の権利を守るためのものなので、ローンを返済できなくなった債権者にとっては非情なシステムです。どんな事情であれ、ただ裁判所の判断に従うのみとなります。

競売の実際の流れは下記のような感じになります。

- ローン返済が滞ると(一般的には6か月ほど滞納が続くと)、債権者は競売へと動き始めます。

- 分割支払いの権利を剥奪されて、債権者(金融機関)から一括返済を求められます。この状況で一括返済などできるわけもないので、債権者により求められた一括返済は、保証会社に肩代わりしてもらいます。金融機関から保証会社へ債権が移ります。

- 債権者(保証会社)は裁判所へ競売の申し立てをします。

- 裁判所により、申し立てが正当と判断されると競売が開始。裁判所から債務者へ競売開始の通知書が郵送されます。

- 裁判所は現況調査をして、適正価格などを調べます。

- BIT 不動産競売物件情報サイト(下記参照)への公開。BIT 不動産競売物件情報サイト

- 入札・落札を経て、債権者へ配当金(落札金額)がわたります。

競売物件を検索できるサイト。

「BIT 不動産競売物件情報サイト(サイト外リンク)」という、全国の競売にかかる物件情報や、入札情報を提供するサイトがあります。最高裁判所から委託を受けた民間会社が運営していて、ここには入札期間中の競売物件の「物件明細書」「現況調査報告書」「評価書」の俗に言う3点セットが無料公開されています。それぞれの書類についての解説は下記のとおりです。

- 物件明細書 : 対象の不動産がどのような物件なのか、概要や権利関係などが、こと細かく記載されています。

- 現況調査報告書 : 占有状況や関係人の陳述など、不動産の調査結果が記載されています。裁判所の執行官が現地に赴いて、物件の中を調査したり、または中にいる人から話を聞いたりして、その内容をまとめた書類です。(近隣トラブルの有無など)

- 評価書 : 物件の適正価格が記載さている書類です。対象物件はどれくらいの価値があるのか不動産鑑定士が評価し、その評価をもとに裁判所が基準となる価格を決めます(売却基準価格)。再建築が可能な物件かどうかもこの書類で確認できます。

なるべく任意売却で。

競売では債務者の意思は一切反映されずに、不動産の売却が行われます。「売却価格が市場相場より安くなる」「債務者の事情が考慮されない」「引越しの時期を選べない」「経済状況が周囲に知られる可能性がある」など、競売は債務者にとってデメリットが大きい売却方法です。

前述のとおり、任意売却であれば市場相場に近い価格で売却できることが多いので、競売よりもローン残債を減らせる可能性が高いです。また、親族間売買や投資家に購入してもらい「リースバック」という方法がとれれば、そのまま自宅に住み続けられることもあります。あきらめずに「任意売却」の道を探りましょう。

任意売却への流れやリースバックの説明も含めて、この続きは次号「コロナ禍の不動産トラブル事情(2) ─ 任意売却」で解説します。