前号「いま住宅価格が急騰している理由 ─ 世界情勢編」に続き、今回は「国内事情編」として住宅価格に関わる国内の諸事情を解説します。住宅の購入を検討されている人、あるいは中古住宅の売却を考えている人は是非ご参考ください。

【01】資材不足が住宅価格へ影響

昨今の新築住宅の価格高騰のため、購入に二の足を踏んでいる人が多いのではないでしょうか。値上りの主な原因は、木材・鉄・原油などの建築資材が世界規模で不足していることと、その争奪戦によって価格が高騰していること。そして円安です。

<住宅価格に影響した世界の動き>

- コロナ禍で在宅時間が増えたことで、米国では戸建住宅の需要が増大。これをきっかけに世界レベルで木材不足・価格高騰(ウッドショック)が発生。住宅価格が急騰した第一要因。

- ロシアによるウクライナ侵攻の影響で、鉄鋼や原油価格の高騰。住宅を建てるうえで欠かせないシステムキッチンやユニットバス、トイレ、給湯器、照明などにも影響。

- 米国のインフレ対策(大幅な金利引上げ) → 円安の加速、建築資材の値上がり

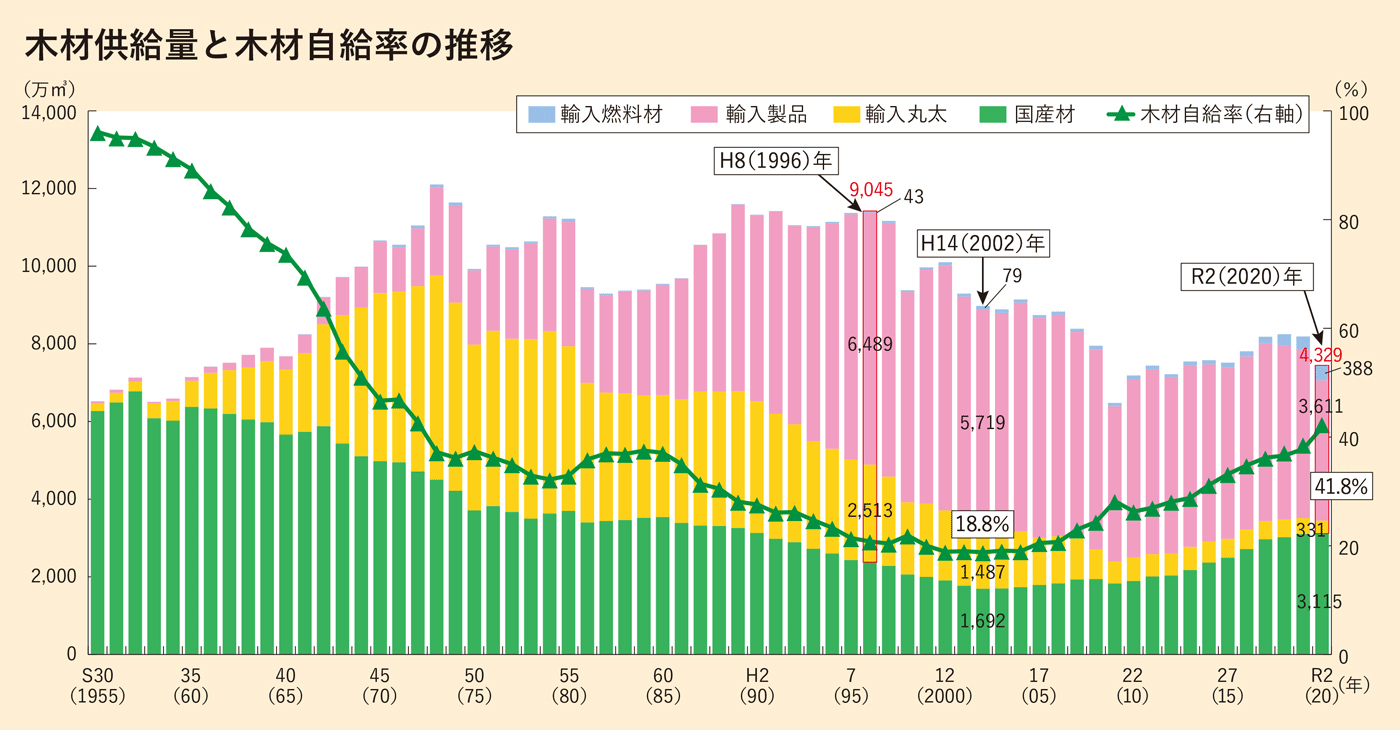

国産材の需要も高まるが・・・

輸入材の価格が急騰したウッドショック以降、国産材への引き合いが強くなりましたが、不足解消とまでは至っていません。日本の林業では、乾燥施設等の処理能力不足や、慢性的な労働力不足のため、木材生産量を急には増やせない事情があります。

日本は、国土の約7割が森林で覆われている森林大国ですが、木材を輸入に依存している矛盾した状態が長く続いています。

1955年の木材自給率は9割以上ありましたが、1960年代の木材輸入の自由化と、その後の急速な円高のため、安い海外産の木材に需要が集まり、日本の林業経営は苦しくなりました。植林した木材が順調に成長しても、在庫を抱えて市場が低迷するという状況です。林業従事者も高齢化して減少しているので、技術を継承する人がいなくなり業界全体が深刻な人手不足に陥っています。

その後の日本の木材自給率は、2002年に最低値18.8%まで下がり、2020年には41.8%まで回復したかように見えますが、コロナ禍の影響で外材が減っただけで、ここ数年の国産材供給量はほぼ横ばいです。海外の木材供給の割合はまだまだ多いです。

【 出典:木材需給表(林野庁)】

円安による住宅設備の値上げ率は5~40%

円安が進んでいる現在、建築資材を輸入に頼っている日本は、値上げを避けられません。メーカーは、円安による輸入物価の上昇をカバーするため、商品の値上げに踏み切っています。住宅設備の値上げ率は5~40%ともいわれています。

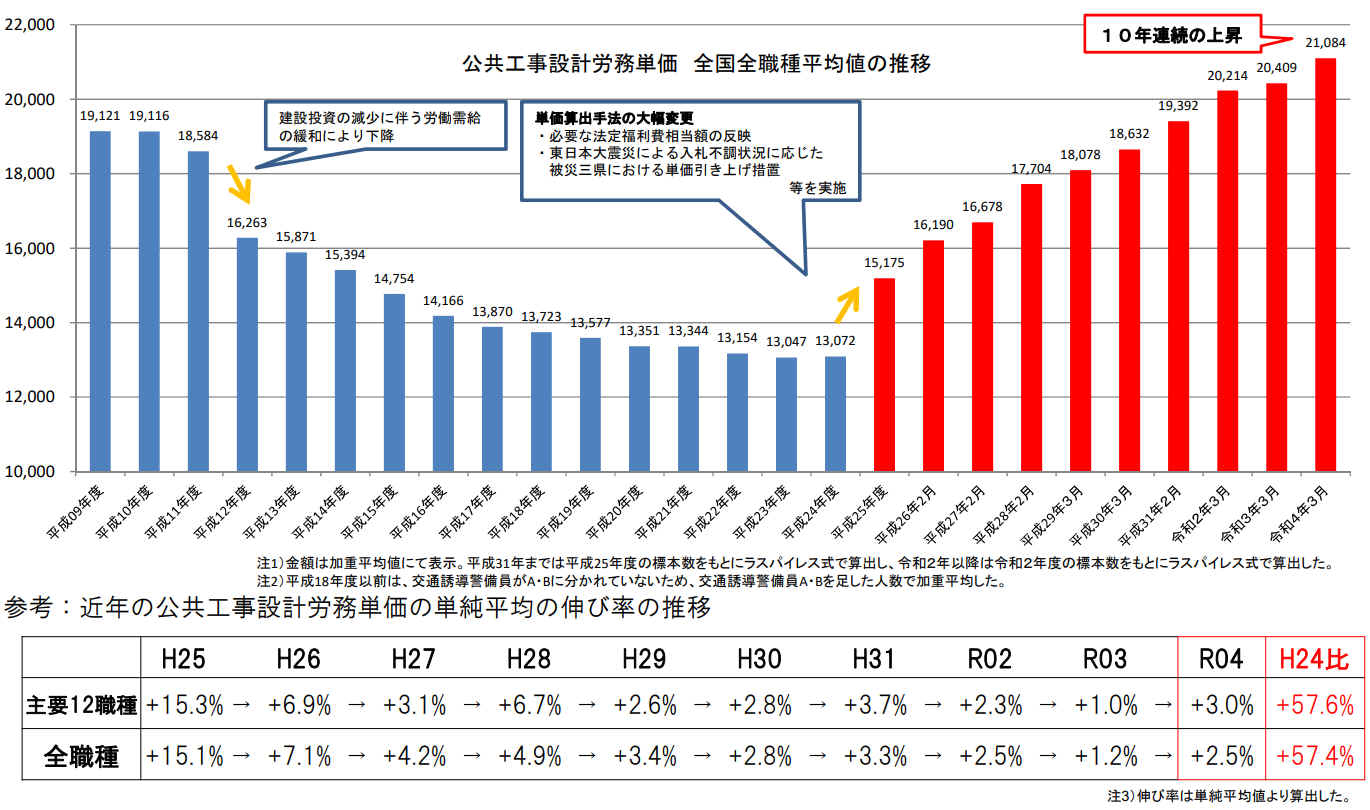

職人の賃金も上昇傾向

建築費用は主に「建築資材費」「住宅設備費」「人件費」の3つに分けられます。上昇しているのは、建築資材費や住宅設備費だけではありません。職人の人件費も、年々上昇しています。

下のグラフは、国土交通省が決定した労務単価を示したものです。この単価は、公共事業を対象として公共事業従事者の賃金実態を調査した結果に基づいて決定されています。赤い棒グラフから分かるとおり、労務単価は10年連続で上昇しています。全職種(大工、内装工など建築に関わる職種)の全国平均値は、2012年度(平成24年度)に13,072円だったものが、2022年度には21,084円まで上昇しています。

公共工事設計労働単価について(~令和4年3月)

【 出典:建設業における賃金等の状況について(国土交通省)】

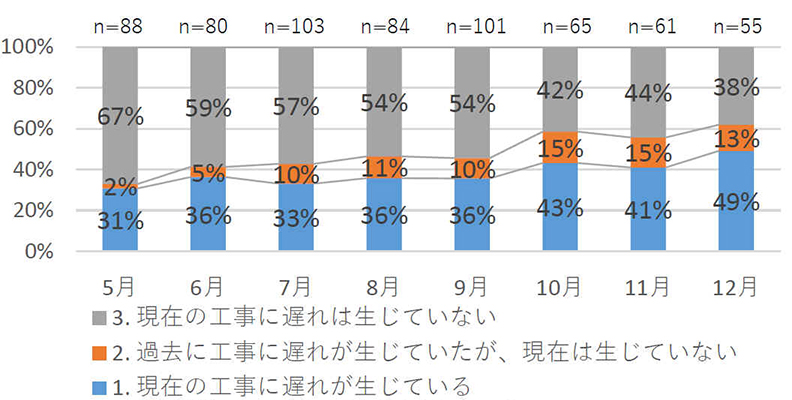

建築工事の遅延増加。他の費用がかさむことも・・・

木材不足とその価格高騰は、木造住宅を建築する中小工務店に大きな影響を与えています。

中小工務店を対象とした国土交通省の調査結果によりますと、2021年中、木材の供給遅延により工事遅延が増えていることが分かります。「現在の工事に遅れが生じている」と回答した中小工務店は、5月時点では31%だったのに対し、12月時点では49%になっています。

引き渡しや入居時期が遅れる場合、施主にとっては、引っ越し前の家賃がかさんだり、引っ越し後の予定に影響したりします。ハウスメーカーまたは工務店とまめにスケジュールを共有し、工期の遅れが生じたときは早めに対応策を考えましょう。

木材の供給遅延による工事の遅れ(中小工務店を対象)

【 出典:中小工務店を対象とした影響調査(国土交通省)】

【02】気になる住宅ローン金利の動向

2022年、住宅ローンの固定金利が大幅上昇

2022年2月から4月にかけて、民間銀行の長期固定金利型の住宅ローンが0.1~0.25ポイントも大幅上昇して話題になりました。変動金利もいよいよ上昇かと噂されていますが、こちらは今のところ低金利のまま横ばいです。

「長期固定金利」が上がると「変動金利」もつられて上がるのではと心配された人もいらっしゃいますが、金利を決定付ける基準がそれぞれ異なるので、そう単純なものではありません。

長期固定金利は「国債の利回り(※1)」と連動しています。今回、この国債を売却する投資家が増えたことで利回りが上昇しました。「円安を解消するために、日本は金融緩和政策を止めて金利を引き上げるだろう」と投資家たちが予想したためです。

一方の変動金利は「短期プライムレート(※2)」と呼ばれる金利を基準にして決められています。このプライムレートの変動に影響を与えているのが日本銀行が決める政策金利です。景気が良くなると金利は上がり、後退すると下がります。

※1)新発10年国債の流通利回り

※2)短期プライムレートとは、銀行が優良企業に対して融資を行う際の優遇金利のことです。

2023年、日本銀行の総裁交代で政策金利はどうなる!?

日銀の黒田総裁は2023年4月に任期満了を迎えます。これまで進めてきた低金利政策や金融緩和政策が、この総裁交代でどうなるか注目が集まるところです。

黒田総裁は昨今の会見で、「2023年度以降は消費者物価の上昇率が2%を下回る水準まで低下する見込みで、経済や物価の見通しに変化がなければ、緩和継続が続くだろう」と述べ、その後に「自分の任期満了後の金融政策を縛るつもりは全くない」とも付け加えています。要約すると「来年もしばらくはこれまでと変わらんとちゃうか・・・知らんけど」といった感じでしょうか。真相はまだ藪の中です。

一方、米国(FRB)では、低金利政策の日本とは対照的に、インフレ抑制のために大幅な金利引き上げをたて続けに行っています。拡大し続ける日米の金利差は、急速な円安を招いています。今後の日銀の政策は住宅ローンの金利動向に大きく影響してくるでしょう。

【03】新築志向の日本にも意識の変化が。中古需要の高まり

不動産の平均購入価格は年々上昇しています。住宅金融支援機構が実施したフラット35利用者調査の結果(下表)からも、全国と首都圏のいずれの平均購入価格も概ね上昇しているのが読み取れます。

住宅の平均購入価格の推移(フラット35利用者調査)

| 【全国平均】 | 2018年度 | 2019年度 | 2020年度 | 2021年度 |

| 注文住宅(土地付き) | 4,113万円 | 4,257万円 | 4,397万円 | 4,455万円 |

| 注文住宅(建物のみ) | 3,395万円 | 3,454万円 | 3,534万円 | 3,572万円 |

| 建売住宅 | 3,442万円 | 3,484万円 | 3,495万円 | 3,605万円 |

| 中古一戸建て | 2,473万円 | 2,574万円 | 2,480万円 | 2,614万円 |

| 新築マンション | 4,437万円 | 4,521万円 | 4,545万円 | 4,528万円 |

| 中古マンション | 2,983万円 | 3,110万円 | 2,971万円 | 3,026万円 |

| 【首都圏平均】 | 2018年度 | 2019年度 | 2020年度 | 2021年度 |

| 注文住宅(土地付き) | 4,775万円 | 4,993万円 | 5,162万円 | 5,133万円 |

| 注文住宅(建物のみ) | 3,694万円 | 3,772万円 | 3,808万円 | 3,899万円 |

| 建売住宅 | 3,834万円 | 3,915万円 | 3,922万円 | 4,133万円 |

| 中古一戸建て | 2,991万円 | 3,163万円 | 3,025万円 | 3,152万円 |

| 新築マンション | 4,941万円 | 5,033万円 | 4,993万円 | 4,913万円 |

| 中古マンション | 3,235万円 | 3,392万円 | 3,246万円 | 3,295万円 |

中古物件の需要が高まる

物価は上がっているのに賃金が増えないという日本の実情からか、高額な新築物件をあきらめ、中古物件を購入して自分好みにリフォームをして住む人が増えています。人気のエリアでは中古物件が品薄傾向にあり、特に首都圏では住宅の在庫が減少して需要が追いつかない状況が続いています。

また、首都圏の新築マンションの供給数が減る一方で、中古マンション供給数が増加し、2016年には新築と中古の供給数が逆転しました。その後、5年連続で中古マンションの成約戸数が、新築マンションの販売戸数を上回る結果となっています。日本でも消費者の意識に変化が現れ、中古物件の取引が拡大してきました。

中古の不動産を売るなら今がチャンス!

新築物件の価格高騰のため、中古の需要が高まっています。中古不動産を売りたい人にとって、この状況は売り手市場という見方もできます。不動産の売却を検討されている方、今がチャンスです!

五條建設では、不動産の査定から売却まで、しっかりとサポートいたします。まずは、お気軽にご相談ください。