昨今、「リバースモーゲージ」や「リースバック」の話題をよく耳にします。

「収入減のときに使える裏技」「ローン返済で困ったときの頼みの綱」など、ユーザー都合のイメージが先行しているため、いろいろ混同されている人も多いようですが、両者は似て非なるものです。

本記事では、両者のメリット・デメリットを比較して解説しますので、活用を検討される人は是非参考いただければと思います。記事の後半部分では、神奈川県内でのリバースモーゲージの利用状況もご紹介します。

【01】リバースモーゲージとは?

リバースモーゲージとは、自宅や土地を担保にした融資サービスのことです。借入金(元金)の返済は、契約者が亡くなった後に、担保の不動産を売却してまかなう仕組みです。生前はローンの利息部分を月々支払うだけです。通常の住宅ローンとくらべて返済負担が非常に軽いのが特徴です。

50~60歳以上の高齢者が対象の融資で、住宅をリフォームするときに利用したり、生活資金として活用されるケースもあります。大雑把な分け方ではありますが、住宅関連で使われる前者が「リバースモーゲージ型住宅ローン」と呼ばれていて、生活資金など用途を自由に使える「通常のリバースモーゲージ」と区別されます。

ライフステージが変わる節目として、または定年後の収入減少対策として高齢者から多くの関心が寄せられています。

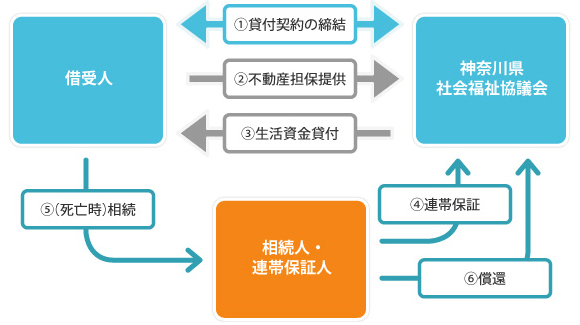

貸付の仕組みの概要

【出典:不動産担保型生活資金のご案内(神奈川県社会福祉協議会のサイト) 】

リバースモーゲージの主なメリット

- 自宅に住み続けながら、自宅を担保に融資を受けることが可。

- 毎月の返済は利息部分のみ。

- ノンリコース型であれば、相続人は残債を請け負わなくてよい。

リバースモーゲージの一番のメリットは、自宅を担保に融資を受けるのに、その自宅に住み続けられることです。毎月の返済はローンの利息部分だけで、元金部分の返済は契約者が亡くなった後です。担保にした自宅や土地を売却することで元金部分を返済する仕組みなので、通常の住宅ローンよりも毎月の負担をかなり抑えることが出来ます。さらに、「ノンリコース型」を選べば、元金返済のときのリスクも回避できます。ノンリコース型の詳細は次で説明します。

リバースモーゲージのデメリット

- ノンリコース型以外の場合、相続人に大きな負担になる可能性がある。

- 長生きするほど利息の支払い合計額が増加。

- 変動金利のため、金利上昇により負担が増加。

契約者本人が生前に元金部分を返済することはありませんが、ノンリコース型でない場合、相続人に大きな負担になる場合があります。例えば、担保にした不動産の評価額が低下すると元金返済ができないことがあります。この場合、相続人が残債を支払わなければなりません。リバースモーゲージを利用するときは、金利はやや高い傾向にありますが、相続人のためにノンリコース型をお勧めします。

あと、契約者本人が毎月支払う利息部分は、長生きするほど合計金額が大きくなります。しかも、リバースモーゲージは基本的に変動金利型(※)の融資商品なので、借入れの期間中に金利が上昇すると、毎月の返済額も増加します。

※2023年4月には、国内初の固定金利型リバースモーゲージをみずほ銀行が導入しました。変動型よりも金利は高くなりますが、選択肢が増えたことはユーザーにとって良いことだと思います。詳細は下記の参考URLからご覧いただけます。

【参考:みずほ リ・バース60(みずほ銀行のWEBサイト) 】

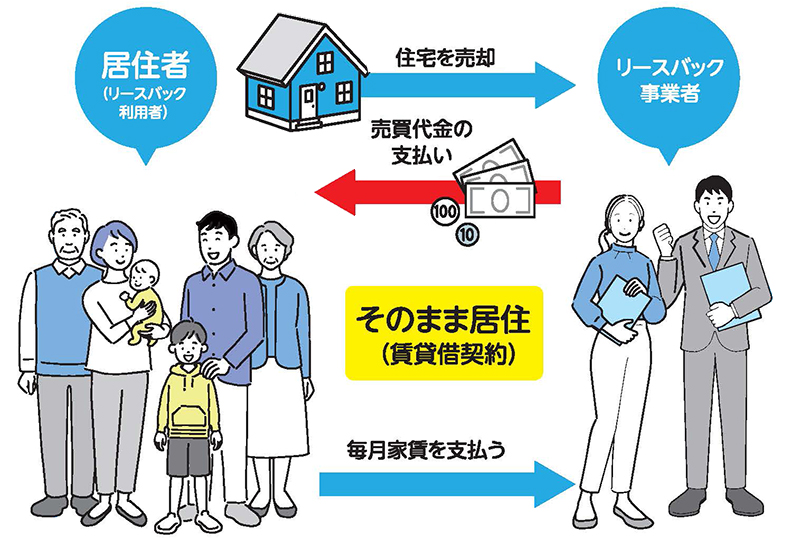

【02】リースバックとは?

リースバックと聞くと「競売回避のためのテクニック」を連想する人もいらっしゃいますが、その仕組みは「不動産売買」と「賃貸」を組み合わせた不動産取引です。不動産会社が「物件」を買い取って、その「物件」を売主に貸すという契約形態です。

ローン残債があっても、売却額が残債より高ければ、第一関門はクリアです。条件は他にもありますが、それはまた別の機会にご紹介いたします。

【出典PDF:住宅のリースバックに関するガイドブック(国土交通省のサイト) 】

リースバックの主なメリット

- 売却した家に住み続けられる。まとまった資金も得られる。

- 家の修繕・メンテナンスの費用や手間が掛からなくなる。

- 固定資産税、都市計画税等の税金負担がなくなる。

リースバックで不動産を売却して、まとまった資金を調達できます。そして、物件の所有権は売却先の不動産会社に移り、自身は「借主」になるので、物件の修繕・メンテナンスの手間、そしてその費用は「貸主」である不動産会社が負担することになります。

さらに、固定資産税、都市計画税といった不動産に関わる税金負担も無くなるので、考え方次第では節税といえるでしょう。評価額が高い地域や物件においては、とても大きな節税です。

リースバックのデメリット

- 売却価格は相場よりも低め。

- 所有権を失う。買戻しもできない場合がある。

- 賃貸借契約は不利な条件になるケースもある。

リースバックは、不動産会社による直接買い取りになるので、相場価格よりも高くなることはありません。そして、リースバックを利用すると不動産の所有権を失うことになりますが、基本的に「買戻し」も出来ます。ただし、契約時に買戻しについて定めていない場合は断られることもありますので、将来的に「買戻し」を考えている人はリースバックの契約時に確認する必要があります。あと、家賃滞納があると、買戻しの権利を剥奪されることがあります。さらに、滞納が続くと強制退去になるので気をつけましょう。

賃貸借契約の条件も、不動産会社との協議で決まるため希望通りの条件で入居できるとは限りません。更新時に家賃が値上げされるかもしれませんし、賃貸契約の更新が出来ない「定期建物賃貸借契約」の場合は契約期間が過ぎると退去しなければなりません。契約内容の事前確認をお忘れなく。

【03】「リバースモーゲージ」と「リースバック」の比較

両者の特徴を比較しやすい項目を下表に並べてみました。金融業界の「リバースモーゲージ」。そして、不動産業界からは「リースバック」。それぞれの業界の特徴が感じられるかと思います。

| リバースモーゲージ | リースバック | |

|---|---|---|

| 契約形態 | 融資 | 不動産契約(売却と賃貸) |

| サービス提供者 | 金融機関 | 不動産業者 |

| 資金受取方式 | 年金方式 | 一括受取 |

| 資金使途 | 制約あり (生活費やリフォーム等に限定) | 制約なし |

| 年齢制限 | 制限あり(高齢者向き) | 年齢制限なし |

| 不動産の所有者 | 住人自身(存命中) | リースバック事業者 (不動産業者) |

| 毎月の支払 | 存命中は主に利息返済のみ (固定資産税、修繕費等も負担) | 家賃支払い |

| その他 | サービスを活用できる不動産は、基本的にお住いのご自宅 | ビルや駐車場など、法人所有の不動産でもサービスを活用可 |

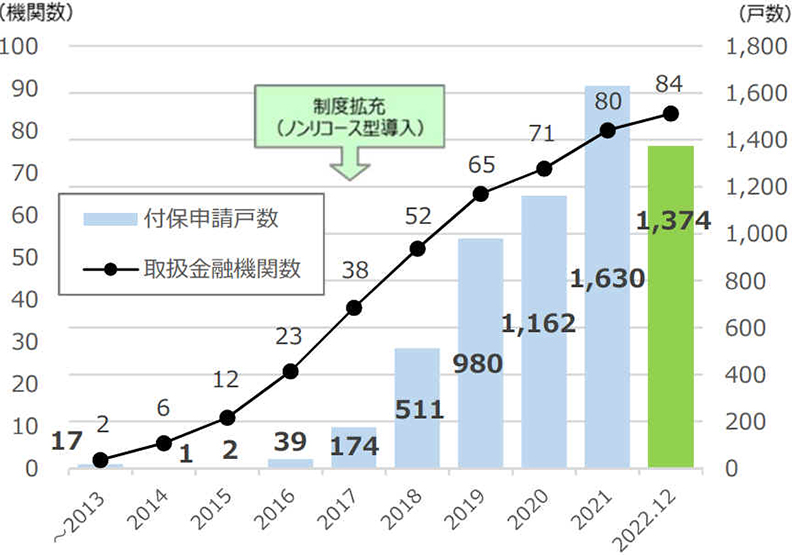

【04】神奈川県におけるリバースモーゲージの利用状況

今回は「リバースモーゲージ」と「リースバック」について解説をしましたが、近年では住宅支援機構が提供している「リ・バース60」を中心に、リバースモーゲージの利用者数が増加傾向にあります。以下は「リ・バース60」の付保申請戸数等の推移を表した最新のグラフですが、ここ10年ほどで大きく増加していることが分かります。

【リ・バース60】の付保申請戸数等の推移(2022年12月末現在)

【出典PDF:【リ・バース60】の利用実績等について(住宅金融支援機構) 】

特にノンリコース型の導入が始まった年から、大幅に利用者数が増加しており、相続人の負担を減らせる点は、リバースモーゲージの利用者にとって大きなメリットであったことが理解できます。

また、「リ・バース60」の利用地域(割合)を見ると、2022年10月~12月における神奈川県の割合は10.4%と、東京都(16.1%)に次いで全国で二番目に高い利用率となっています。

また、直近3か月のデータだけでなく、過去の公表データを見ても、神奈川県は東京都と並んで高い割合となっており、注目度の高さが伺えます。

もちろん、リバースモーゲージは民間の金融機関も提供していますが、知名度の高い「リ・バース60」が高い割合で利用されている状況からして、神奈川県は全国的にリバースモーゲージの利用者数が多い地域といえそうです。

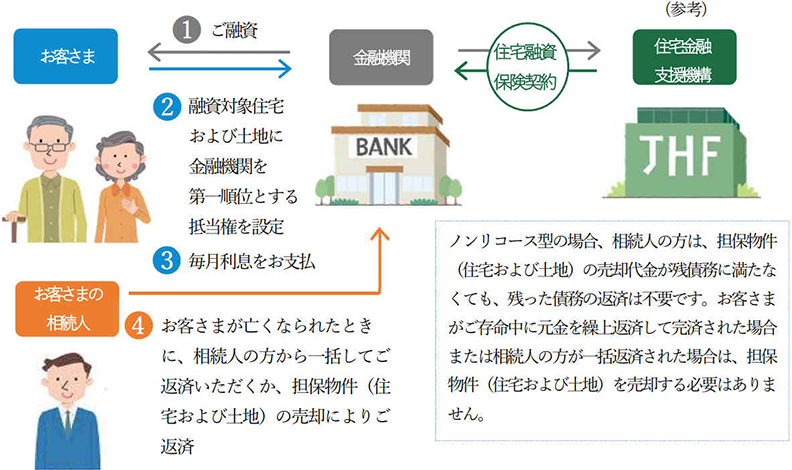

【リ・バース60】の仕組み

【出典PDF:【リ・バース60】の仕組み(住宅金融支援機構) 】

まとめ

リバースモーゲージとリースバックはどちらも住宅に住み続けながら資金調達ができる大変便利な方法です。しかし、前者は物件を担保にする方法、後者は売却して賃借する方法であり、意味はまったく異なります。そのため、それぞれのメリット・デメリットを正しく把握することが重要です。

なお、神奈川県ではリバースモーゲージも利用率が高い傾向にあるので、実際に不動産会社などへ相談に行けば、最近の傾向や詳細な情報を教えてもらえることでしょう。気になった方は、ぜひお近くの不動産会社へご相談してみてはいかがでしょうか。

もちろん、五條建設にもご相談いただけますので気軽にお声がけください