相続税は財産の価値によって決まるため、不動産にかかる相続税を軽減するには、対象となる土地や建物の相続税評価額を抑える方法を考える必要があります。近年、子どもが独立したことで家の住み替えを考える人が増えていますが、住み替えも相続税評価額を抑える方法の一つになります。そのため、セカンドライフのためだけでなく、相続対策の観点からも検討してみることをおすすめします。

今回は相続対策としての住み替えの基礎知識、メリットや注意点について解説します。

【01】老後の住み替えが増加中

老後の住み替えと聞くと、50代後半や60代以降になって家を新たに購入することから、ハードルが高いと感じる方が多いでしょう。しかし、近年では定年退職後の住まいとして新居を購入し、住み替える方も少なくありません。国土交通省が公表している「令和4年度 住宅市場動向調査」からも、その傾向は読み取れます。

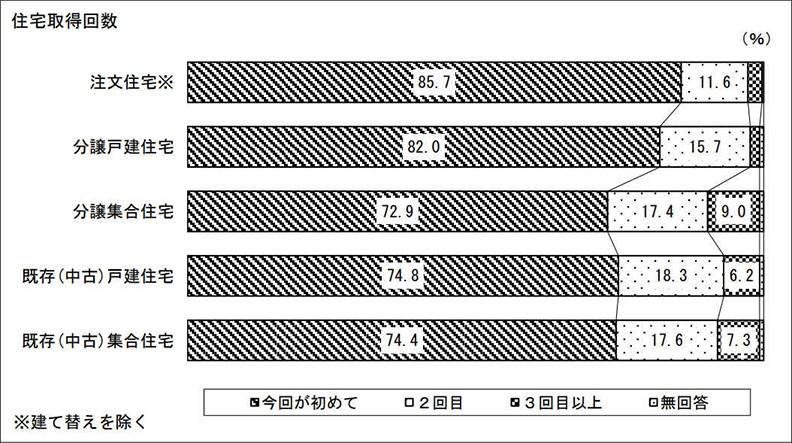

まず「住宅取得回数」をみると、すべての住宅の種類において、「今回が初めて」の割合がもっとも多かったものの、「2回目」以上の割合も2~3割程度いることがわかります。この割合は年々増加しており、特に中古住宅の2回目以降の購入割合が伸びています。

【出典:出典:令和4年度 住宅市場動向調査(国土交通省 住宅局より) 】

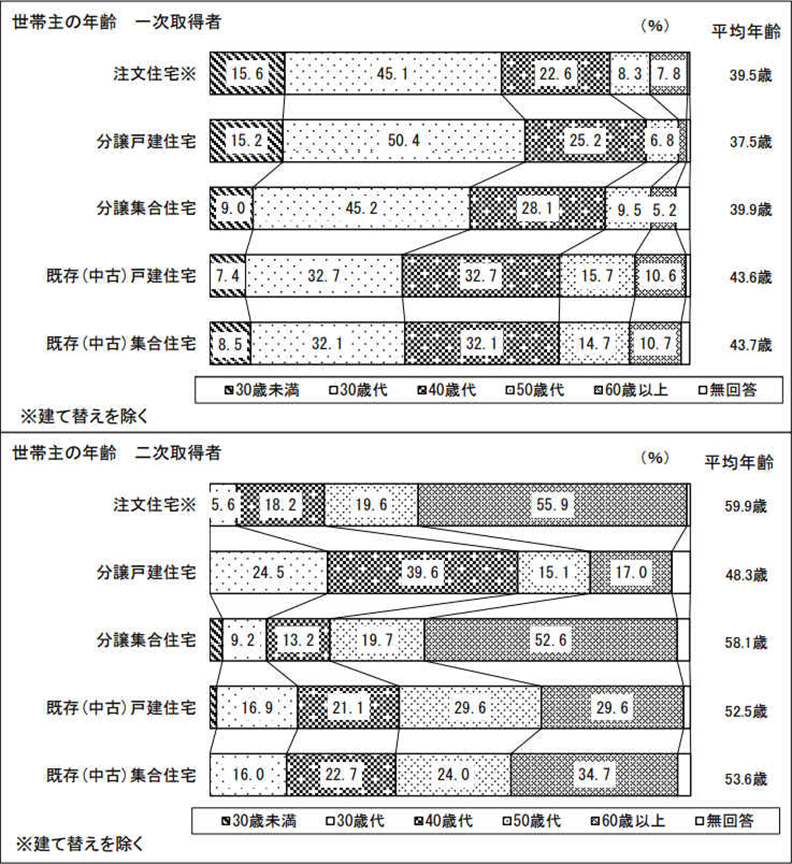

また、住宅を初めて購入した世帯主の平均年齢は39.5歳でした。このうち一次取得者(住宅を初めて取得した人)は、物件の種別により違いはありますが、37~44歳の年齢層が多く、二次取得者(2回以上住宅を取得した人)は48~60歳の年齢層が多くなっています。 2回目以上の住宅購入者は、高齢世代の割合が高く、退職後のセカンドライフを意識し、住み替え目的で購入した方が多いと考えられるでしょう。

【02】相続税評価額を下げる住み替えとは?

老後の住み替えは、家を相続する人の相続税負担を下げる効果も期待できます。特に以下、2つの手段は有効な方法なので、住み替えや相続税対策を検討している方はチェックしておきましょう。

①小規模宅地等の特例を利用する

小規模宅地等の特例とは、自宅用の宅地や事業用の土地の税額を下げられる制度です。この特例を活用すれば居住用は330㎡まで、事業用は400㎡までの土地にかかる相続税を最大80%減額できます。

※ただし、貸付事業用の土地の場合、限度面積は200㎡までとなり減額割合は50%になります。

もし現在の家が小規模宅地等の特例の適用条件を満たしていない場合や、330㎡を超える広い土地を有している場合、小規模な住宅へ住み替えることで相続税を軽減できるでしょう。ただし、小規模宅地等の特例を適用する場合、相続時に被相続人と同居していた親族が申告期限まで居住を継続しているなど、複数の要件がある点に注意してください。

②一戸建てからマンションへの住み替え

相続税は土地評価によって決まるので、土地面積の少ない不動産への住み替えを行えば、相続税評価額は軽減できます。

面積の広い一戸建てに住んでいる場合は、マンションへの住み替えが特に有効です。マンションの場合、一部屋あたりの土地持ち分が小さいため、土地の相続税評価額が低くなるうえ、小規模宅地等の特例もほとんどの場合で活用できます。また、マンションの場合、利便性が高く、戸建てと比較して修繕やメンテナンスの手間がかからないため、子供か独立した後の老後生活の住まいとしても適しています。

ただし、近年、タワマン節税に対する法改正が行われたように、明らかな相続対策として購入すると規制対象になるリスクがある点も覚えておきましょう。

【03】残債あっても使える「住み替えローン」

住み替えでは、いま住んでいる家の売却と新居購入の2つの不動産取引が行われますが、住宅ローンが残っていると、これらの取引が難しくなります。住宅ローンの残債が物件の売却価格を下回っている「アンダーローン」の場合は、売却によって完済が可能ですが、上回っている「オーバーローン」の場合は、資金の不足分を賄う方法を考えなければなりません。そんなときに活用できるのが「住み替えローン」です。以下に住み替えローンのメリットと注意点をまとめます。

住み替えローンのメリット

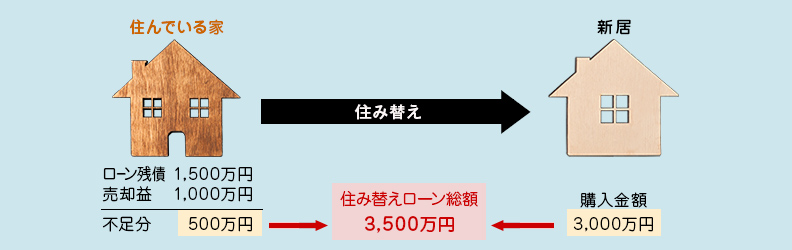

「住み替えローン」を使うと、いま住んでいる家のローン残債に、新居のローンを合計できます。

例えば、ローン残債1,500万円の戸建て住宅を所有していて、売却価格が1,000万円だった場合、一般的に500万円は自己資金などで賄う必要があります。自己資金が不足している場合、ローンを完済できないため、住み替えも出来ません。

でも「住み替えローン」を使うと、ローン残債と新居のローンを合計した資金を調達できます。例えば、3,000万円のマンションに住み替えたい場合、上記の不足分500万円を加算して、3,500万円の住み替えローンを組むことになります。なお、抵当権は新居につき、住み替え前の家の抵当権は抹消されるため、売却が可能となります。

以上のようにローン残債があり、自己資金で不足分を補てんできない場合でも住み替えが可能になる点が、住み替えローンの最大のメリットといえます。

住み替えローンの注意点

住み替えローンには注意点もいくつかあります。住み替えローンを提供している金融機関は限定的なので、住宅ローンなどと比較して、ローンを組める金融機関を探すのが大変です。

また、審査や金利などの条件も一般的な住宅ローンと比較して厳しい傾向にあり、必ず利用できるという保証はありません。

さらに住み替え前の家の売却と新居の購入を同日に合わせるのが原則で、スケジュール調整にも苦労することでしょう。

【04】住み替えローンに向いている人とは

最後に住み替えローンに向いている人の特徴を紹介します。住宅ローンの残債があり、住み替えを検討している方は参考にしてください。

自己資金でローンを完済できない人

物件を売却しても住宅ローンの完済ができない「オーバーローン」の状態にある場合、自己資金などによって不足分を支払う必要があります。自己資金が足りない場合、諦めざるを得ないのですが、住み替えローンを利用すれば、不足分をローンで賄えます。そのため、自己資金の不足を補いたい人にとっては、おすすめの方法です。

ただし、借入額が大きくなるので、返済できる範囲かどうか、慎重に検討する必要があります。

スケジュールに余裕のある人

住み替えローンを活用する場合、住み替え前の家の売却と新居の購入を同日に合わせる必要があります。そのため、両方の物件のローンを抱える「二重ローン」にはならないメリットがありますが、スケジュール調整が困難です。

購入したい物件があり、すぐに住み替えたい場合は住んでいる物件の売却手続きに着手しなければなりませんが、計画的に行わなければ買い手が見つからず、安値で売却せざるを得ないリスクがあります。購入したい物件が人気物件の場合は、短期間で成約が決まってしまう可能性があるので、特に売却手続きを急ぐ必要があります。不動産仲介会社に依頼して、売却活動を行う場合、買い手が見つかるまで時間を要する可能性があるので、ある程度、スケジュールに余裕のある人が向いているでしょう。

まとめ

相続対策として住み替えは一定の効果が見込めるので、将来所有する家を相続する可能性のある方や、老後のセカンドライフを考えている方は、一度検討してみることをおすすめします。住宅ローンが完済できない場合でも、住み替えローンを活用することで住み替えを実現できる可能性があります。ローン負担が大きくなるリスクもありますが、事前にしっかりと返済シミュレーションすれば対策は可能です。

ただし、もっとも重要なのは自分の理想の住まいを得ることなので、相続対策を優先するあまり、希望と異なる住み替えをしないように注意しましょう。